作为7月份首个进行利率决议的中央银行,澳洲联储宣布维持4.1%的基准利率不变,给7月份的全球货币政策奠定了基调。澳洲联储主席洛威表示,“可能需要进一步收紧货币政策,以确保通胀在合理的时间框架内回到目标水平,但这将取决于经济和通胀如何演变”。洛威的发言偏向鹰派,暗示7月份的按兵不动只是“暂时停止加息”,如果经济数据配合,下半年有可能重启加息。这一论调与美联储6月份的表态比较接近。

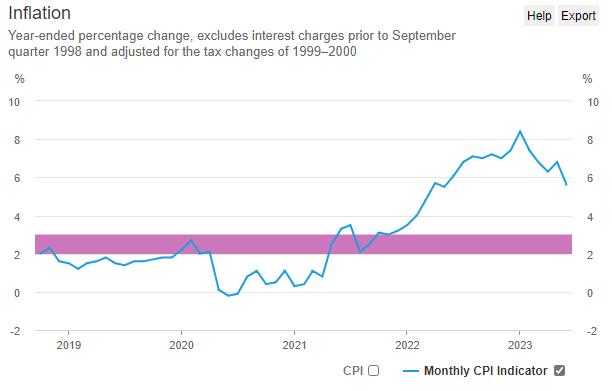

判断通胀率走向是各国中央银行的首要任务。5月份,澳大利亚通胀率5.6%,相比2022年高点8.4%已经显著下降,通胀率处于稳步下降态势。但是,4月份的CPI增速从6.3%飙升至6.8%,令澳洲联储官员非常不安。CPI数据的反弹直接导致6月份澳洲联储意外加息25基点,对本来已经初具规模的“全球货币政策转向潮”预期造成严重打击。5月份的CPI数据公布后,澳洲联储发现4月份的反弹只是暂时现象,故而再次对加息按下“暂停键”。

中央银行加息与否,除了考虑通胀率外,还会考虑劳动力市场表现。美联储在6月份宣布暂停加息,一部分原因就在于6月初公布的失业率从3.4%升高至3.7%,劳动力市场表现不佳。澳大利亚的失业率在4月份从3.5%升高至3.7%,之后又在5月份下降至3.6%,虽然仍低于5%的充分就业标准,但表现出不稳定的特征。如果澳洲联储减持加息并维持高利率,难以保证澳大利亚的劳动力市场一直处于健康状态。欧美国家的经济指标具有联动性,单一国家的失业率提高,往往意味着其它国家的失业率大概率也将升高。我们判断,高利率+高通胀+低GDP增长的局面,存在极大可能导致欧美国家经济衰退,最先给出警示信号的可能就是失业率数据,需重点追踪。