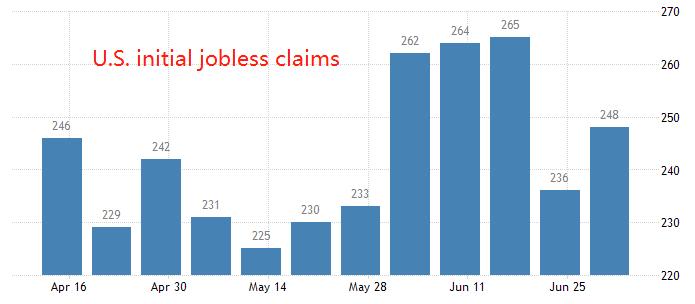

本周的数据、事件重要性由高到低分别为:美国6月未季调CPI年率、新西兰联储和加拿大联储利率决议、美国至7月8日当周初请失业金人数。我们来逐一分析解读:

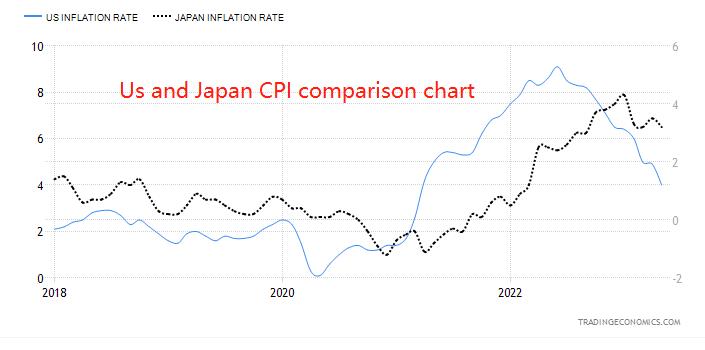

本周三20:30,美国劳工部将会公布6月未季调CPI年率,前值为4%,预期值3.1%,预期降幅较大。CPI数据的表现直接决定美联储官员对未来通胀率走向的判断。当通胀预期为剧烈下降时,表明高利率政策已经起到了遏制物价上涨的作用,停止加息的临界点将更快到来。曾经饱受通缩困扰的日本国,5月份CPI年率高达3.2%,但日本央行仍担心再次通缩而不敢结束负利率政策。如果今日晚间的CPI年率数据符合预期,意味着饱受高通胀困扰的美国,通胀率反而会低于“时常陷入通缩”的日本,这种局面非常矛盾。如果美国的高通胀预期随着6月CPI数据的公布而消失,6月27日美联储利率决议宣布加息25基点的可能性将有所下降。

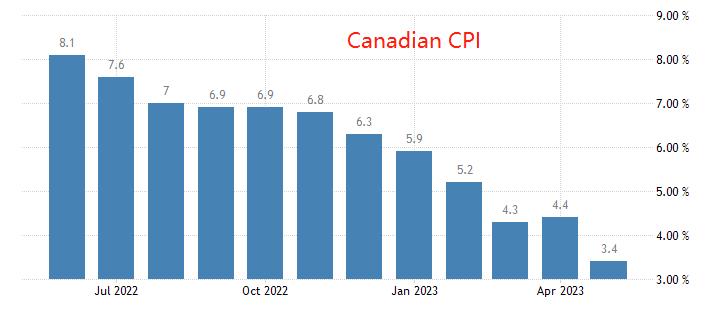

本周三,新西兰联储和加拿大央行分别于10:00和22:00公布利率决议结果,市场预期新西兰联储将维持5.5%的基准利率不变,而加拿大央行有可能加息25基点至5%。新西兰与澳大利亚的经济数据和货币政策联动,在7月4日澳洲联储宣布维持4.1%的基准利率不变后,新西兰联储大概率同样维持基准利率不变。加拿大与美国的经济数据和货币政策联动,目前市场的主流预期认为,美联储将会在7月27日宣布加息25基点。加拿大央行的利率决议虽然早于美联储公布结果,但在美联储加息预期的引导下,大概率也将提高本国基准利率,避免资金外流。需要提醒的是,加拿大的5月CPI增速仅为3.4%,和美国一样,都处于快速下降状态,暗示宏观经济存在衰退迹象。所以,周三的加拿大央行利率决议,仍有一定概率维持基准利率不变。