环球汇市行情摘要——

昨日,美元指数上涨0.06%,收盘在101.94点,

欧元贬值0.12%,收盘价1.0984点;

日元贬值0.75%,收盘价143.33点;

英镑贬值0.46%,收盘价1.2776点;

瑞郎贬值0.39%,收盘价0.8752点;

综合来看,美元指数微幅升值,主流非美货币均不同程度贬值。

宏观经济、货币政策与汇率——

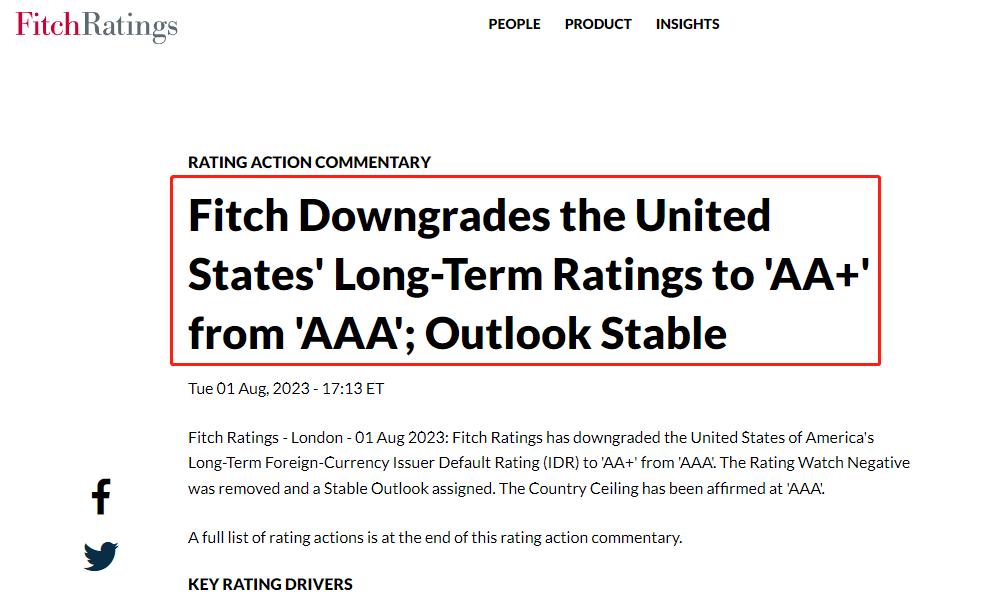

惠誉下调美国长期外币债务评级至AA+,展望负面(后修改为稳定)。对美元国际信用的质疑,已经从外围国家(比如俄罗斯、巴西、伊朗)传播至美国国内。惠誉下调美债信用评级的原因,显然是因为此前美国白宫与国会达成“暂停债务上限”的协议,致使联邦政府债务无序扩张,缺乏约束。

据美国财政部,截至7月27日,美国联邦政府债务规模达到32.659万亿美元,比上个月增加了3927.5亿美元。据第三方测算,美国联邦政府每季度需要支付超一万亿美元利息。巨额债务势必对美国宏观经济发展造成负面影响。

美元上涨的主因是美联储维持激进加息政策。市场预期曾认为7月27日是美联储年内最后一次加息,但是鲍威尔的讲话似乎暗示9月份还将加息一次。美联储官员对于美国劳动力市场的表现极为自信,鹰派言论此起彼伏。现实角度看,美国失业率较低、通胀率基本正常、GDP增速良好,宏观经济存复苏特征。然而,高利率逻辑上会侵害宏观经济,银行业、房地产市场、互联网产业、新能源汽车产业等等,都会因为融资成本过高而出现萎缩迹象。

现阶段,美元指数涨跌主要决定于每月公布的非农就业报告数据。只有在新增非农就业人口出现大幅不及预期的情况时,美指才会显著承压下行。周五即将公布的7月份非农就业报告显示,新增非农就业人口前值为20.9万人,预期值20万人,两者基本持平,预计公布值对于美指的影响不显著。

欧元区和英国仍在遭遇高通胀问题。欧元区CPI增速5.3%,英国CP增速7.9%,符合恶性通胀标准。欧央行和英央行年内仍存数次加息动作,欧元和英镑仍受货币政策层面提振。需要提醒的是,欧元汇率和英镑汇率主要由美指主导,美联储的货币政策动向重要性要远高于欧央行和英央行动向。

昨日公布的数据显示,欧元区6月失业率6.4%,与前值持平,低于预期值6.5%,处于自然失业率4%以上。高通胀+高失业率+低增速(二季度增速年率仅0.6%),是欧元区宏观经济的典型特征。

日本央行6月会议纪要显示:委员们一致认为,日本央行必须维持当前的货币宽松政策,以稳步可持续地实现物价目标。然而,日本的十年期国债收益率已经飙涨至0.631%,突破了此前0.5%上限限制,表明债券市场关于日本央行加息的预期的依旧非常强烈。

瑞士的宏观经济指标表现都非常健康,该国既不存在高通胀,也不存在高失业率,基准利率也处于合理区间。过去半年时间里,瑞郎一直处于升值态势,预计这种态势仍将持续。

风险提示、免责条款、特别声明:

市场有风险,投资需谨慎。以上内容仅代表分析师个人观点,不构成任何操作建议。请勿将本报告视为唯一参考依据。在不同时期,分析师的观点可能发生变化,更新内容不会另行通知。

2023-08-02

【免责声明】 自媒体用户发布在亚太财经网评论发表的所有信息、言论等仅代表个人观点,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。任何用户私加自媒体用户发布的联系方式由此带来的损失都由用户自行承担。